業務中にケガをしたらどうする?公的保険「労災保険」の基本を解説!

めぇちゃん

サラリーマンFPめぇちゃんのライフプランブログ

こんにちは!めぇちゃんです!

「もし自分や家族に万が一のことがあったら、残された家族の生活はどうなるんだろう…」

そんな不安を感じたことはありませんか?

実は日本には、家計を支えていた人が亡くなったときに、残された家族を支えるための「遺族年金」という制度があります。

しかし、

これらを正しく理解している人は多くありません。

遺族年金は条件によって受給できるかどうかや金額が大きく変わるため、知らないままだと「思っていたより少ない…」と困る可能性もあります。

この記事では、FPの視点から

といったポイントを初心者にもわかりやすく解説します。

この記事を読めば、

万が一のときに家族が受け取れるお金の全体像が理解できる状態になります!

遺族年金とは、家族の生計を支えていた人が亡くなった時に、残された家族に支給される公的年金です。

それでは順番に解説していきます。

遺族年金は、公的年金(国民年金・厚生年金)の1つで、亡くなった方の遺族に支給される年金です。

※公的年金については以下の記事をご覧ください!

年金とは?いくらもらえる?3階建て構造と公的年金(国民年金・厚生年金)をわかりやすく解説!

年金というと老後のイメージが強いですが、遺族年金は被保険者本人ではなく、その家族に支給される年金です。

将来に備える他の年金と異なり、「万が一に備える保障」という役割が大きい年金です!

遺族年金は大きく下記2つに分かれます。

遺族基礎年金は国民年金に加入している人や受給資格を満たした人が死亡した場合、遺族に支給される年金です。

イメージとして、遺族基礎年金は子供に対する保障の年金で、子供が18歳になる年度末まで受け取ることが出来ます。

※子供とは18歳到達年度の末日までの子をいいます。

そのため子供のいない配偶者だけで遺族基礎年金は受け取ることが出来ません!

遺族厚生年金は厚生年金に加入している人や受給資格を満たした人が死亡した場合、遺族に支給される年金です。

遺族厚生年金は、遺族基礎年金よりも受け取れる対象者の幅が広く、残された家族に対する保障の年金です。

そのため、子がいない場合でも年齢などの要件を満たせば、生涯受け取ることが可能です。

亡くなった人に生計を維持されていた

※上から優先順位の順番。優先順位が最も高い人にのみ支給される。

基本的に上記の年齢条件をクリアできれば生涯受取れることが多いです。

ただし!配偶者の場合、子のない30歳未満の妻は5年間しか受給出来ません!

気を付けてください!

それでは具体的に受け取れる金額について説明します。

遺族基礎年金の受け取り額は子供の人数によって変わり、下記のように計算されます。

老齢基礎年金の満額 + 子の加算額(※)

※第1子、第2子は各23万9300円、第3子以降は7万9800円(2025年度)

例えば、2人の子供がいる配偶者であれば、2025年度の遺族基礎年金額は

83万1,700円 + 23万9,300円 × 2 = 131万300円(年額)です。

ちなみにこの老齢基礎年金の満額は、実際の納付状況に関係なく満額として計算されます!

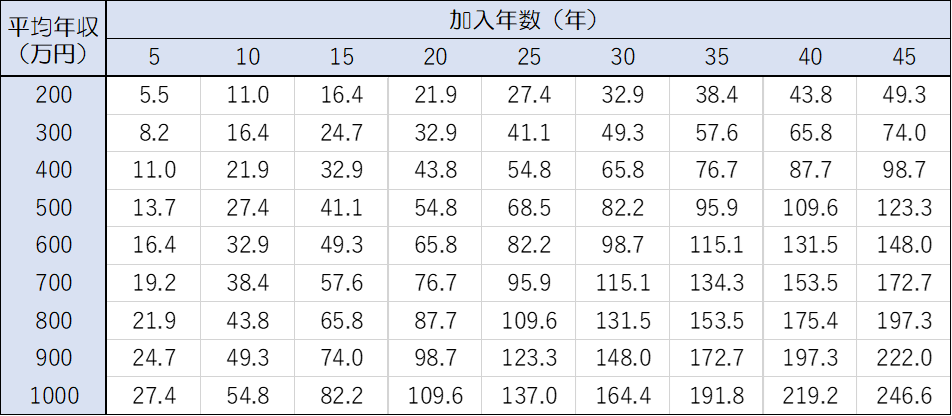

遺族厚生年金の受け取り額は、亡くなった方の老齢厚生年金の約4分の3に相当する額です。

また加入期間が300月(25年)未満の場合は、300月とみなして計算します。

ちなみにこの場合、平均報酬はそのまま使って期間だけ延ばす形で計算します。

なので例えば、平均年収300万円、加入期間10年で亡くなった場合、平均年収300万円、加入期間25年で計算します!

それでは実際に受け取れる額の具体例を見ていきましょう!

※老齢厚生年金の金額は下記の表から計算

夫(35):平均年収500万円、加入期間10年とすると、

合計:年間182.4万円前後(月額約15.2万円)

合計:年間131万円前後(月額約10.9万円)

夫(35):平均年収500万円、加入期間10年

妻(35):平均年収300万円、加入期間10年とすると、

合計:年間158.5万円前後(月額約13.2万円)

合計:年間137.9万円前後(月額約11.5万円)

※ただし、この場合の遺族厚生年金は子供に対しての支給です。そのため、子供が18歳になると両方とも支給停止されます。

夫(55):平均年収700万円、加入期間30年

妻(55):平均年収500万円、加入期間30年とすると、

合計:年間177.5万円前後(月額約14.8万円)

合計:年間61.6万円前後(月額約5.1万円)

(※)は中高齢寡婦加算と言います。

夫が亡くなった時に40歳以上65歳未満で子供がいない場合、老齢基礎年金の満額の3/4の金額がもらえます。

ただし、65歳になると自分の老齢基礎年金がもらえるため、支給は終わります。

万が一の保障としてありがたい遺族年金ですが、いくつか受給できないケースがあります。

代表的なものは以下の通り。

遺族年金を受け取るには、亡くなった方の保険料納付済期間(免除期間含む)が加入期間の3分の2以上あること、もしくは直近1年間滞納がないことが必要です。

上記のどちらかを満たしていない場合、受け取ることが出来ません。

再婚した場合も受け取れません。

また再婚に関しては婚姻届を提出していなくても、事実婚(同棲・内縁関係)の状態になった時点で受給権が消滅します。

遺族の年収が850万円以上(または所得が655万5千円以上の)の場合は、生計維持関係がないとみなされ受給できません。

他にも、生計が一緒だったと認められない、年齢要件が満たされていないなど、遺族年金の受け取りケースはけっこう複雑です。

今、万が一があったら自分はもらえるのか、一度調べてみることをおすすめします!

ここまで読んできて、

遺族年金、思ったよりもらえなくない?

そう思った方もいらっしゃるのではないでしょうか。

その感覚は正解で、遺族年金だけで生活するのは厳しいケースが多いです。

遺族年金は多くても年間150万~200万円前後が多いと思います。

そのためその足りない部分を

などで補う必要があります。

特に子供がいる家庭やローンがまだ残っている家庭は、現在の貯蓄、遺族年金などから足りない部分を保険に入る。

このような考え方で保険は不足分だけ入るようにしよう!

それでは最後に本日のまとめです!

遺族年金とは 家族の生活を守る公的保障制度です。

とてもありがたい制度である反面、遺族年金だけで生活するのは厳しいというのも事実です。

正しく制度を理解し、事前に万が一に備えましょう!

それでは!また!