業務中にケガをしたらどうする?公的保険「労災保険」の基本を解説!

めぇちゃん

サラリーマンFPめぇちゃんのライフプランブログ

こんにちは!めぇちゃんです!

会社に入ってすぐ加入することになるのが「健康保険」。

この健康保険について、みなさんはこんな疑問を持ったことはありませんか?

誰もが入ってい「健康保険」。

社会保険料として、給料からも結構な額が天引きされていますが、その補償内容をちゃんと理解できている人は少ないのではないでしょうか。

そこで!今回は最も身近な社会保険、

「健康保険について」解説したいと思います!

健康保険とは公的医療保険の1つで、75歳未満の会社員や公務員とその扶養家族が加入できる公的医療保険です。

公的医療保険には健康保険の外に「国民健康保険」、「後期高齢者医療制度」の3種類の医療保険があり、職業や年齢によって入る保険が分かれています。

保険料は原則、会社と被保険者が半分ずつ支払う労使折半で毎月の標準報酬月額(※1)や賞与額によって変わります。

扶養という概念があるため、被保険者本人に扶養されている家族は保険料の負担なしで健康保険に加入できます。

標準報酬月額とは社会保険料を計算するために使う金額です。

毎年4月~6月の給与(通勤手当等も含む)の平均を使って計算します。

つまり4~6月の月収が高いと年間の社会保険料が上がります!

少し注意してね!

健康保険は保険事業を行う事業者によって、いくつかの種類があります。

| 健康保険の種類 | 対象 | 事業者 |

|---|---|---|

| 組合健保(組合管掌健康保険) | 会社員 | 健康保険組合 |

| 協会けんぽ(全国健康保険協会管掌健康保険) | 会社員 | 全国健康保険協会 |

| 共済組合 | 公務員 | 共済組合連合会など |

保険の内容についてはどれも同じですが、保険料は少し異なります。

それではここから具体的な給付内容に入っていきたいと思います!

健康保険による保険給付は大きく下記の6つがあります。

特に②や③を知っているかどうかでどの程度、民間保険に入るべきかも理解が変わります!

順番に見ていきましょう!

1つ目の給付は

療養の給付、家族療養費です。

いわゆる「病院窓口での3割負担」です。

病気やケガなどの医療機関での診察や薬代など医療費について、一部を自己負担し、残りを健康保険でまかなうことができます。

自己負担額は年齢や所得によって異なります。

※ 現役並みの所得:3割負担

一般並みの所得:2割負担

2つ目の給付は

高額療養費です。

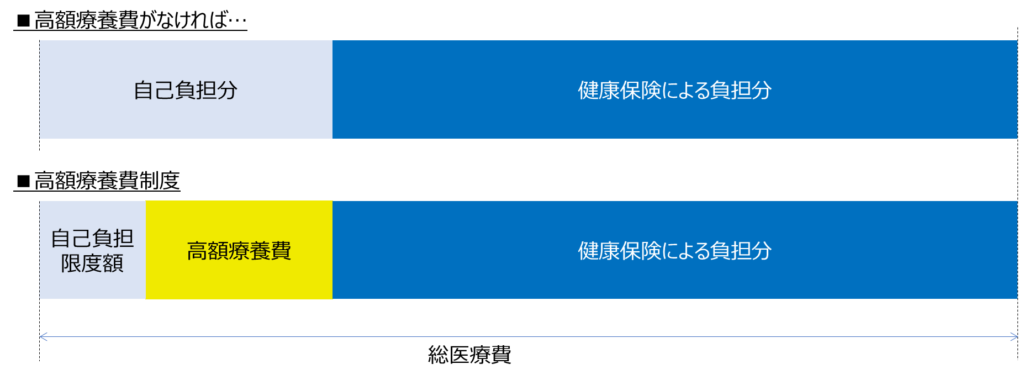

「高額療養費制度」と言われるものです。

1か月(同一月)でかかった保険適用の医療費が一定の限度額を超えた場合、超えた部分が高額療養費として給付されます。

ただし差額のベッド代や入院中の食事代などは対象外です。

ここで言う「総医療費」は自己負担分ではないよ!

健康保険が負担してくれた分も含めた金額が「総医療費」だよ!

この自己負担限度額は所得や年齢によって変わります。

| 所得の区分 | 自己負担限度額 |

|---|---|

| 標準報酬月額 83万円以上 (年収約1,160万円以上) | 252,600 + (総医療費-842,000) × 1% |

| 標準報酬月額 53万円~79万円 (年収約770万円~1160万円) | 167,400 + (総医療費-558,000) × 1% |

| 標準報酬月額 28万円~50万円 (年収約370万円~770万円) | 80,100 + (総医療費-267,000) × 1% |

| 標準報酬月額 26万円以下 (年収約300万円台前半まで) | 57,600円 |

| 住民税非課税世帯 | 35,400円 |

例)年収500万円の人が窓口で30万円支払った場合

総医療費は

300,000 ÷ 0.3 = 1,000,000円

自己負担限度額は

80,100 + (1,000,000 - 267,000) × 1% = 87,430円

高額療養費は

300000 - 87,430 = 212,570円

となります。

この制度でもカバーできない分を民間保険で備えるという考え方で保険を考えるのをおすすめします!

3つ目の給付は

傷病手当金です。

傷病手当金は病気やケガで会社を休み、十分な給与が得られない場合に出る給付金です。

具体的な条件は下記の通りです。

標準報酬日額相当額(※2)の2/3の金額が、休業4日目から最大1年6か月間支給されます。

標準報酬日額相当額とは支給開始日以前の継続した12か月間の各月の標準報酬月額を平均した額を30で割った額で計算します。

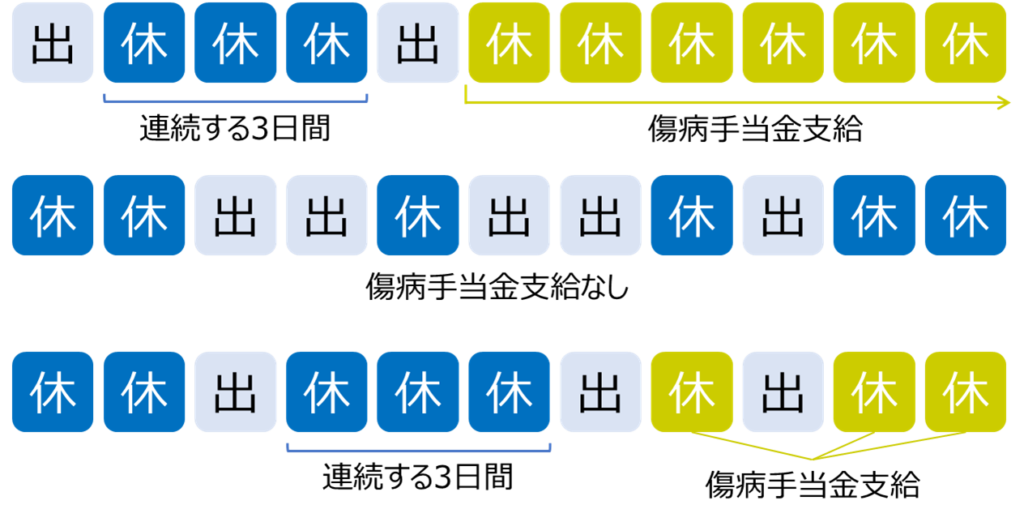

特に適応条件③「連続して3日以上休んだ、4日目以降から給付」がややこしいので、図解で少し説明します。

傷病手当金は連続した3日間の休業以降を傷病手当金の支給日としてカウントされます。

そのため上記のように連続した3日間の休業がなければ、傷病手当金は支給されません。

また仮に連続3日間の休業の前に休業があっても、連続した3日間の休業以降分しか傷病手当金は支給されません。

4つ目の給付は

出産育児一時金・家族出産育児一時金です。

これは出産に伴う経済的な負担を軽減するための給付金です。

被保険者本人やその扶養家族が出産したときに、子供一人につき50万円が支給されます。

現在、出産は保険適用外だから、その負担を軽減するために一時金を給付しているよ!

ただこれについては保険適用すべきか議論が進んでいます。

2026年度を目途に正常分娩は保険適用にする方針が政府から出ています。

4つ目の給付は

出産手当金です。

保険に加入している女性が出産のために仕事を休み、その間給与の支払いを受けられなかった場合に支給される給付金です。

出産日以前42日間から出産後の56日間の間で仕事を休んだ期間が対象で、標準報酬日額相当額の2/3の金額が支給されます。

出産育児一時金、出産手当金はどちらも妊娠4か月以上の出産である場合に適用されます!

6つ目は埋葬料・家族埋葬料です。

被保険者本人や被扶養者が亡くなった時、葬儀を行う家族に5万円が支給されます。

以上が大まかな給付内容です!

健康保険ってこんなに補償があるんだ!

全然知らなかったよ!

でもさ、これって「75歳未満の会社員や公務員が対象」だったよね?

会社員って65歳で定年退職が多いと思うんだけど、その場合ってどうなるの?

いくつかのパターンがあるから説明するね!

退職後、75歳以降は後期高齢者医療制度(後述)に加入することになりますが、それまでは以下の4つのパターンどれかに加入する必要があります。

国民健康保険については後ほど説明するので、ここでは「任意継続被保険者」についてだけ簡単に説明するね!

任意継続被保険者とは、一定の要件を満たしていた場合、これまでの健康保険を退職後も最長で2年間継続することができます。

ただし、保険料は全額自己負担となります。

会社員の健康保険はすごいね!

これ会社員以外の人たちはどうなるの?

会社員以外の自営業や未就学者等は「国民健康保険」に加入するよ!

国民健康保険は自営業者や未就業者など、市町村に住所がある75歳未満の全ての人を対象にした保険です。

ただし健康保険や後期高齢者医療制度に加入している人、生活保護を受けている人は対象外です。

基本的な保障は健康保険とほとんど同じですが、下記2点、健康保険と保障が異なります。

健康保険は会社員や公務員とその扶養家族が加入対象で、被扶養者は保険料負担なしで加入できました。

しかし国民健康保険は「未就業者も含めてすべての人が対象」です。

そのため、被扶養者という概念がありません。

自営業者に扶養されている家族も全員、被保険者として国民健康保険に加入しなければいけません。

国民健康保険には「給与」という概念がないため、休業中の補償となる傷病手当金、出産手当金は給付されません。

| 健康保険 | 国民健康保険 | |

|---|---|---|

| 療養の給付 | 〇 | 〇 |

| 高額療養費 | 〇 | 〇 |

| 傷病手当金 | 〇 | × |

| 出産育児一時金 | 〇 | 〇 |

| 出産手当金 | 〇 | × |

| 埋葬料 | 〇 | 〇 |

同じ医療保険でも勤務体系や就業の有無によって少しずつ内容が違っているんだね!

75歳以上になるとどうなるの?

75歳以上になると「後期高齢者医療制度」という保険に加入することになるんだ!

最後にこの制度についても説明するね!

後期高齢者医療制度とは、75歳以上の全ての人と、65歳以上75未満で一定の障害があると判断された人が加入する保険です。

75歳になると全ての人が健康保険や国民健康保険の被保険者ではなくなり、後期高齢者医療制度の被保険者となるよ!

こちらも先ほどと同様に基本的な保障についてはほとんど同じですが、一部異なる点があります。異なる点は下記2点!

療養の給付での自己負担割合は原則1割負担です。

ただし所得が高い人は所得に応じて自己負担割合が最大3割負担まで上がります。

休業中の補償となる傷病手当金、出産手当金、また出産時の出産育児一時金は給付されません。

それでは最後に本日のまとめです!

公的医療保険は誰もが加入できるいわば「最強の保険」だと思います。

正しく理解して、必要な時に必要な補償が受けられるようにしましょう!

それでは、また!