NISAとは?始めた方がいい?FPが初心者向けに超基本から解説!

こんにちは!めぇちゃんです!

最近よく聞く「NISA」という言葉。

みなさんはこんな疑問を持ったことはありませんか?

- NISAってよく聞くけど、どういうものなの?

- NISAを始めたいけれど、何から始めればいいの?

- 新社会人だけど、私もすぐに始めた方がいいの?

「貯蓄から投資へ」という政府のスローガンにもある通り、

最近話題に聞くようになったNISA制度。

ただ名前や説明から

「投資?なんだか危なそう…。」

となんとな~く敬遠している方も

多いのではないでしょうか。

そこで!

今回はNISA制度について、FPの視点から

初心者向けに解説したいと思います!

- NISA制度について理解できる。

- NISAの始め方が分かる。

- 新社会人でも始めた方がいいか分かる。

NISAとは?

NISAとは日本語では

「少額投資非課税制度」といいます。

「Nippon Individual Savings Account」

の頭文字を取って「NISA」です。

しょうがく、、ひかぜい、、とうし、、

漢字やアルファベットばかりで

なんだか難しそうだよ~

名前だけ聞くとなんだか難しそうですよね。

簡単に言うと

「投資で得た利益が非課税になる制度」

です!

一般的に給料でも事業でも、

得た利益や収入には税金がかかります。

投資も例外ではなく、

- 運用で得た利益(運用益)

- 株式、投資信託から得られる配当金や分配金

には約20%の税金がかかります。

しかし、NISA口座で運用した場合、

そこで得られた運用益や配当金・分配金には

税金がかかりません!

利益が出ても税金がかからないんだ!

ありがたい制度だな~!

でもさ、そもそも株とかの口座って

よく分からないんだけど、

銀行口座とは違うの?

たしかに預金以外の口座は

あまりなじみがない人も多いかもしれないね!

そしたらNISAの前に、

株式などの金融商品を買うときに使う

「証券口座」から説明するね!

証券口座とは

株式や債券、投資信託などの投資商品を購入するには、

まず証券口座を開設する必要があります。

貯金をするために、

銀行口座を開設しているよね!

それの「株式版」と思ってもらえればいいよ!

証券口座の種類

証券口座には以下の4種類の口座があります。

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

- NISA口座

どの口座かによって、

- 年間の利益を自分で計算する必要があるか

- 確定申告をする必要があるか

などが変わってきます。

なるほどね!

株式などを購入するのに

必要な証券口座のうちの一つが

「NISA口座」というわけだね!

そうそう!

たまにNISAのことを

「投資商品」と勘違いしている人がいるけど、

NISAはあくまで制度の名前で、

その制度に則った口座のことを

「NISA口座」というんだよ!

NISA口座以外で口座を開設するなら、初めての方は

特定口座(源泉徴収あり)

がおすすめです!

一般口座は自分で年間の収支を計算する必要があるので、

今では取引するメリットがあまりなくなってきています。

NISAの具体的な内容

それではここからは

NISAの具体的な内容について見ていきましょう!

主な特徴は以下の3つ!

- 1800万円までは非課税

- 非課税での保有期間に制限なし

- 2つの投資枠「つみたて投資枠」と「成長投資枠」

①1800万円までは非課税

非課税になるNISA口座ですが、

非課税には保有限度額があります。

口座内合計で1800万円までです。

それ以上の購入は特定口座や一般口座での運用になります。

またさらに、下記2点の特徴もあります。

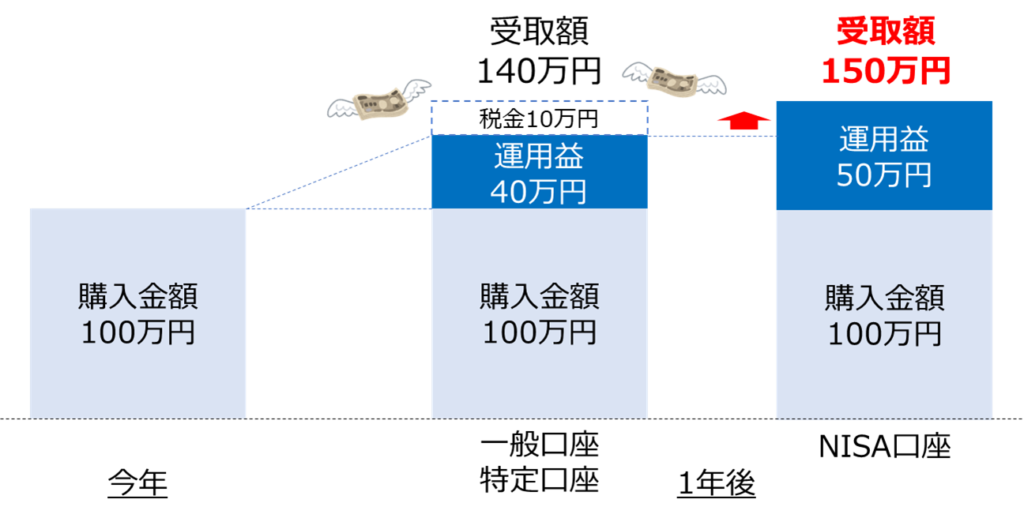

この非課税枠1800万円は「購入価格」で計算されます。

この非課税枠の合計金額は

「購入価格」で計算されます!

そのため購入後の価格がどれだけ上がっても、

非課税枠を圧迫することはありません。

例えば、

今年100万円分購入し、

翌年150万円に値上がりした場合。

翌年の残り非課税枠は

1800万円ー150万円=1650万円ではなく、

1800万円ー100万円=1700万円

が残っていることになるよ!

非課税枠は売却することで再利用が可能です。

この非課税枠は、保有している商品を売却することで、

翌年(1月~)から売却した分の非課税枠が復活します。

ここについては現在、

制度改定が議論されているところだね!

売却した翌月から復活になるかもしれないから、

今後の動向をよく見ておこう!

②非課税での保有期間に制限なし

2023年までのNISAは

- 一般NISAで非課税期間が5年

- つみたてNISAで非課税期間は20年

でした。

しかし2024年から始まった現在の新NISAでは

非課税保有期間が無期限になりました。

これのおかげで、

より一層、長期投資向きになったね!

③2つの投資枠「つみたて投資枠」「成長投資枠」

NISA口座には口座内に

「つみたて投資枠」と「成長投資枠」

という大きく2つの投資枠があります。

1つの口座内で併用が可能で、どちらも

- 運用益などが非課税

- 非課税期間が無期限

などは同じです。

詳細は下記の通りです!

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間の投資上限 | 120万円 | 240万円 |

| 非課税保有限度額 | 制限なし(合計1800万円まで) | 1200万円 |

| 対象年齢 | 18歳以上 | |

| 対象商品 | 長期の積立、分散投資に適した投資信託のみ | 上場株式(日本株・外国株)、 投資信託、ETFなど |

| 購入方法 | 積立投資のみ | 一括投資、積立投資の両方可能 |

つみたて投資枠は名前の通り、

「定期的にコツコツと積み立てる枠」だよ!

そのため、購入方法も

「積立投資」しかできないんだ!

対称的に成長投資枠では

個別株などを一括で買うこともできるよ!

また、少し専門的ですが、

共通の注意点もいくつかあります。

- 損益通算できない。(※)

- 一般口座、特定口座から金融商品を移すことはできない。

- 配当金や分配金を非課税で受け取るには、

受け取り方法を株式数比例配分方式にしなければならない。

特に③は要注意!!!

受取方法などはややこしそうだけど、

「そういう設定にしておかないといけないんだな!」

くらいの理解でいいよ!

一応、損益通算だけ簡単に説明しておくね!

一般口座や特定口座では

株式などで得た利益と損失を合算することができます。

これを「損益通算」といいます。

これを行うことで、利益にかかる税金を抑えることができます。

口座開設~商品購入までの流れ

それではざっくりと

口座開設~商品購入の流れを説明していきます!

必要書類(申請書類一式、本人確認書類など)を準備して、

口座の開設を申請。

おすすめは

楽天証券とSBI証券だよ!

- 取扱商品数が豊富

- 手数料が安い

- ポイント還元や連携サービスなども充実

などが大きな理由です!

つみたて投資枠なら投資信託のみ、

成長投資枠なら個別株なども購入可能です。

初めての方はとりあえず

「つみたて投資枠」で気に入った商品を

毎月定額積み立てするのをおすすめします!

- 信託報酬(手数料)

- 純資産額

- ファンドの年数

などを見ながら決めるのがいいかな!

個人的なおすすめは、

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

のどちらかです!

もし今、新社会人ならどう使う?

とてもいい制度ってことはわかったんだけど、

新社会人の僕らもすぐに始めた方がいいの?

そこが気になるところだよね。

僕もそういう人のために

このブログを始めたし!

じゃあ、もし僕が新社会人ならどうするか、

というお話を最後にしようと思う!

※あくまで一個人の意見で、投資を推奨するものではありません。

結論|①長期投資目的で始める

まず前提として、NISAを始める場合、

私なら長期投資目的で始めます。

最低でも15年以上は積みたてるイメージです。

理由は上記でも少し触れた通り、制度改定で

非課税保有期間が無期限になったからです。

短期での売買(トレードなど)には使用しません。

人気のインデックス投資などであれば、

保有期間が20年、30年と

長くなればなるほど、

元本割れのリスクが下がる、

というのも長期投資する理由だよ!

もちろんどの指数に連動するものを買うかが

重要だけどね!

結論|②余剰資金があるなら少額からでも早く始める

そしてもし今、

新社会人1年目なら、私だったら

「月々の余剰資金があるなら、少額からでも早く始める」

と思います。

これは入社後の市場の変動を

知っているから、ではなく

市場がどうなるか分からない今からでもです!

理由について説明します。

時間こそが最大のメリットになるから

理由は、長期投資の場合、

福利の効果を長く活かせる方が資産が増えやすいからです。

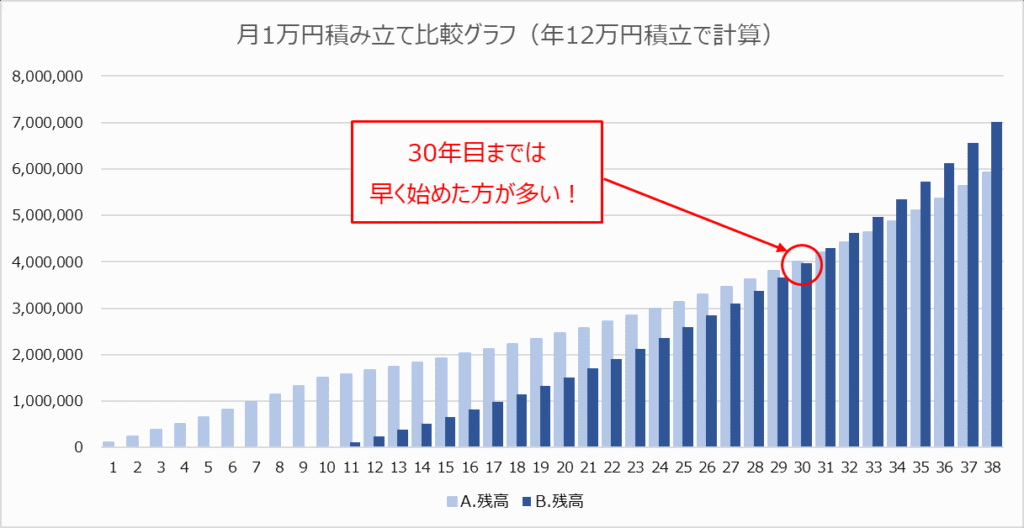

例えば、下記シュミレーションをご覧ください。

仮に年利を5%として、月1万円のつみたて投資を

- 初めに10年間積み立て、その後積み立てをやめて運用した場合(A)

- 10年後から、月1万円の積み立てを始めた場合(B)

※計算の都合上、年間12万円の積み立てで算出

シュミレーションの結果は以下のグラフの通り。

グラフからも分かる通り、

拠出額は(A)が(B)の半分にもかかわらず、

30年目までは(A)の運用の方が、(B)の運用より残高が多くなる

ことがわかります。

もちろん、年利は常に一定ではないし、

利率や拠出額によって、結果は変わります。

ただ早く始める方が

福利の効果が得やすいことに変わりないよ!

始める場合の注意点

福利の効果ってそんなにすごいのか!

よーし!

そしたら僕も今日から給料の残り全額、

NISA口座にぶち込むぞーー!!

ちょっと待って!!

ここまで説明すると

そう思う人もいるかもしれないけど、

いくつか注意点もあるよ!!

NISA制度は確かに優遇された制度ですが、

余っている資金すべてをすぐに投資する!

みたいなのは全くおすすめできません。

以下、注意点です。

注意点|①必ず余剰資金で始めましょう

NISAの投資商品は株や投資信託などであり、

元本保証されているものではありません。

確かに早く始める方が

資金は増えやすいですが、その前に

まずは毎月の収支を把握し、

その余剰資金で始めましょう!

注意点|②生活資金を貯めてから始めましょう

毎月の収支を把握したら、すぐ投資!

ではなく、まず

預貯金で生活に必要な最低資金をためましょう!

何かあっても最低限大丈夫な貯金がたまってから、

余剰資金で投資を始めましょう!

目安としては

生活費の半年~1年分

あれば十分かな!

まとめ

それでは最後に本日のまとめです!

- NISAとは「少額投資非課税制度」のことをいいます。

- NISA口座内で運用した商品には

運用益や配当金、分配金に税金はかかりません。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間の投資上限 | 120万円 | 240万円 |

| 非課税保有限度額 | 制限なし | 1200万円まで |

| 合計1800万円 | ||

| 非課税期間 | 制限なし | |

| 対象年齢 | 18歳以上 | |

| 対象商品 | 一定の投資信託のみ | 上場株式、 投資信託など |

| 購入方法 | 積立投資のみ | 一括投資、 積立投資の両方 |

| 特徴 | ・非課税枠は購入価格で計算 ・株売却により、翌年より購入枠が復活 | |

- もし私が新入社員なら、

余剰資金で少額から始めます。 - ただし、まず十分な貯蓄をしてから始めましょう。

NISAはとても優遇された制度ですが、

- まず生活に十分な預貯金を貯める。

- 余剰資金で始める。

必ずこの順序は守ってください!

制度を正しく理解して、

少しずつ資産形成を始めましょう!

それでは、また!

大学院卒業後、現在の会社にて勤務。現在、会社員歴10年以上。

30代を迎えて、社会人としてのお金や社会制度への理解の低さを感じ、ファイナンシャル・プランニング技能士(FP)資格を取得。

FPに関わる内容だけでなく、新社会人に向けて少しでも役立つ情報発信を心掛けていきます。