遺族年金とは?いくらもらえる?受給条件・対象者をFPがわかりやすく解説!

めぇちゃん

サラリーマンFPめぇちゃんのライフプランブログ

こんにちは!めぇちゃんです!

こんな疑問や不安を感じたことはありませんか?

ニュースでは「年金だけでは足りない」と言われることも多く、何となく不安を感じている人も多いと思います。

一方で、そうはいうものの、仕組み自体を正しく理解している人が意外と少ないのがこの「年金」です。

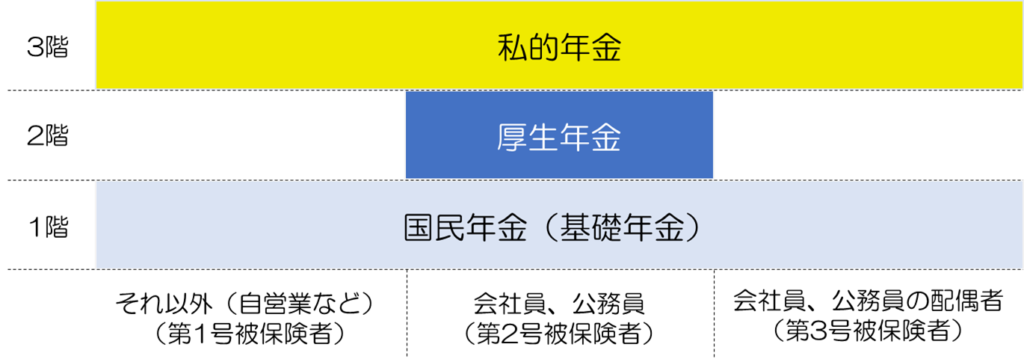

実は年金は「国が用意しているもの」だけではなく、自分で準備する部分も含めた「3階建て構造」になっています。

この仕組みを知らないままだと、将来「思っていたよりもらえない…」と後悔する可能性もあります。

この記事では、

といったポイントをわかりやすく解説します!

この記事を読めば、自分の年金の全体像が明確になります!

年金とは、老後や万が一に備えて、国や個人が準備するお金の仕組みです。

日本の年金制度は「3階建て構造」になっており、老後以外にも障害を負った時、世帯の大黒柱が亡くなった時の遺族などにも支給されます。

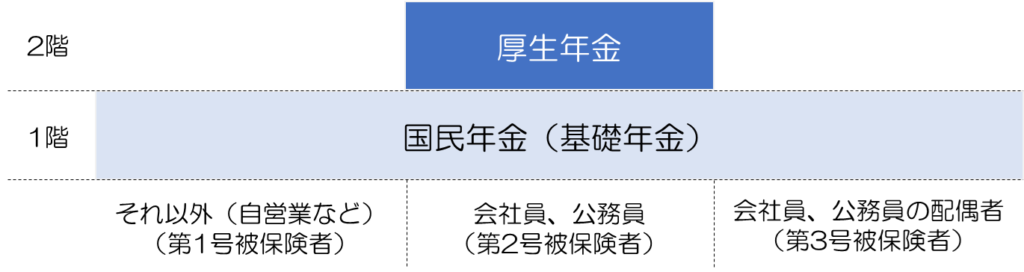

1階:国民年金…全員が加入する土台となる年金

2階:厚生年金…会社員・公務員のみ上乗せで加入する年金

3階:私的年金…個人で準備する年金(iDeCo・企業型DC、国民年金基金など)

それでは具体的な年金の内容について見ていきましょう!

3階部分の私的年金とは、

個人や企業が任意で加入、上乗せする年金制度の総称です。

特に近年はiDeCoなどで個人で積み立てをする人が増えています。

今回は主に公的年金についての話をするので、私的年金にはほとんど触れませんが、詳しく知りたい方は下記の記事をご覧ください!

公的年金とは、老後、障害、死亡といった人生のリスクに対して社会全体で支え合う、国が運営する社会保険制度のことです。

公的年金には下記2つの年金があり、職業などにより、もらえる年金が違います。

国民年金は最も基本的な制度で、いわゆる「土台になる年金」です!

対照的に厚生年金は会社員、公務員などだけが加入できる「上乗せの年金」です!

公的年金は、働き方によって3つの対象者(被保険者)に分類されます。

第1号被保険者は自営業やフリーランス、学生、無職の人などが対象になります。

順番的にややこしいけど、第2号でも第3号でもない人は全員、第1号被保険者になります!

第1号被保険者がもらえる公的年金は国民年金のみですが、その代わりに第1号被保険者しか入れない私的年金や公的年金の上乗せ制度などがあります。

また第1号被保険者は保険料を自分で納付する必要があります。

第2号被保険者は会社員や公務員の方が対象になります。

厚生年金にも加入するため、第1号や第3号被保険者よりも保険料は増えますが、年金の受給額は多くなります。

また保険料は厚生年金と合わせて給料から天引きされています。

第3号被保険者は会社員や公務員に扶養されている配偶者、つまり第2号被保険者の扶養に入っている配偶者が対象になります。

第1号被保険者と同様、国民年金しかもらえませんが、扶養という概念になるため、保険料の支払いなしで国民年金に加入できます。

| 対象者 | もらえる年金 | 保険料の支払い | |

|---|---|---|---|

| 第1号 被保険者 | 第2号、第3号被保険者以外の 20歳~60歳の全ての人 | 国民年金 | 自分で納付 |

| 第2号 被保険者 | 会社員、公務員など | 国民年金+厚生年金 | 厚生年金と合わせて 給料から天引き |

| 第3号 被保険者 | 第2号被保険者に 扶養されている配偶者 | 国民年金 | 支払いなし |

同じ国民年金でも対象者によって負担金額や支払い方法が大きく異なるんだ!

次に保険料についてです!

公的年金の保険料は国民年金と厚生年金で異なります。

国民年金の保険料は定額で、月額1万7920円(2026年度)です。

厚生年金の保険料は月収の約18.3%です。この金額に国民年金の保険料も含まれています。

ただし厚生年金の保険料は会社と従業員が折半して負担しているため、自己負担の保険料はこの半分です。

厚生年金保険料高いな~と思うかもしれませんが、この同額を会社が負担してくれています。

忘れないようにしてね!

次に支給される公的年金の種類について説明します。

年金というと「老後」のイメージが強いと思います。

しかし実際に支給される公的年金は3種類あります。

それぞれに老齢基礎年金、老齢厚生年金のように、基礎年金、厚生年金があります!

説明の都合上、以降は主に老齢年金の前提で話をしたいと思います!

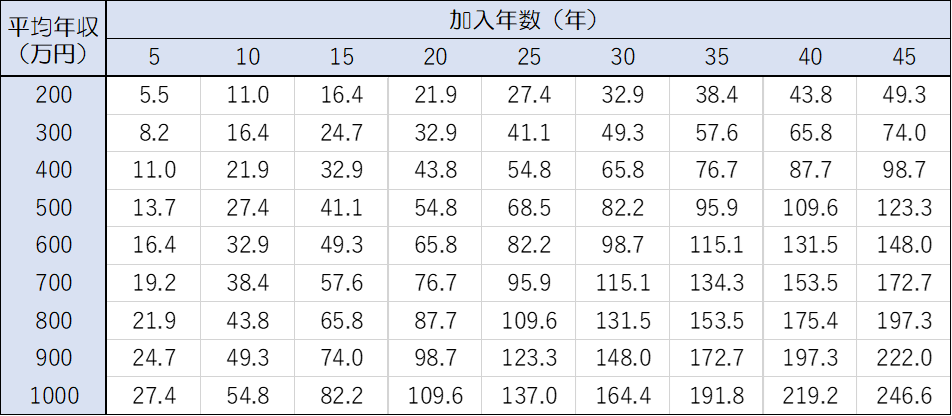

それではここから具体的な支給額を見ていきましょう!

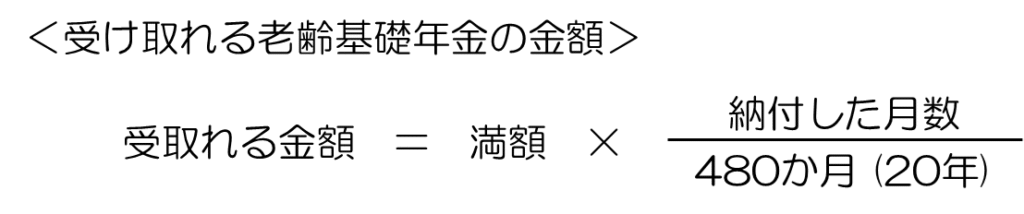

老齢基礎年金のもらえる金額は、2026年度は満額で年間84万7300円(月額 約7万900円)です。

ただし、この金額は20歳~60歳の40年間の納付した月数に応じて変わります。

40年間(480か月)のうち、5年間(60か月)払っていないので、

84万7300円 × (480-60) / 480 = 約74万1300円(年額)

が受け取れる金額になります。

老齢厚生年金の保険料は月収に応じて変わります。

そのため、もらえる老齢厚生年金の金額も平均年収、及び支払った期間が長ければ長いほど増えます。

正確には計算方法があるんですが、かなりややこしいので今回は説明を省きたいと思います!

ざっくりとした早見表は下記をご確認ください。

会社員の場合、この厚生年金に国民年金を足した金額が大まかな受給額になります。

必要な生活費からいくら足りないのかを計算して、そこを目標に資産形成などで準備を進めることが大切だよ!

将来もらえる額はなんとなくわかったんだけどさ、今現在どのくらいかって分かったりしないの?

現在の受給額も調べる方法があるよ!

公的年金(国民年金・厚生年金)の加入状況や受給見込額を確認する方法は、主に以下の3つです!

簡単なのは①ねんきんネットでの確認です。

マイナポータルと連携することで、いつでも最新の年金加入記録や受給見込額を確認できます!

また②ねんきん定期便は毎年誕生月に送付されるので、そこで確認もできます!

収入の減少に応じた免除制度や、学生などは学生納付特例という猶予制度もあります。

免除や猶予を受けた場合は10年以内であれば追納も可能です!

老齢年金は受け取りの繰り上げ・繰り下げが可能で、65歳から繰り上げた・繰り下げた月数に応じて年金額が増減します。

また第1号被保険者のみ、「付加年金」という制度があります。

付加年金は月々の保険料を月額400円上乗せすることで、納付月数×200円が将来の老齢基礎年金額(年額)に加算されます。

それでは最後に本日のまとめです!

1階:国民年金…日本に住む20~60歳全員が加入する年金

2階:厚生年金…会社員・公務員のみ上乗せで加入する年金

3階:私的年金…個人で準備する年金

なかなか制度の中身を知ることが少ない年金ですが、実は老後以外にも将来の万が一に備える役割があります。

また年金は制度を正しく理解し、

を把握するのが重要です。

ただ、やみくもに貯めるのではなく、将来足りない分を今から準備していく。

その考え方で資産形成に取り組みましょう!

それでは!また!