楽天証券でNISAを始めた30代の実際の設定と積立銘柄を全公開!

めぇちゃん

サラリーマンFPめぇちゃんのライフプランブログ

こんにちは!めぇちゃんです!

最近よく聞く「NISA」という言葉。

みなさんはこんな疑問を持ったことはありませんか?

「貯蓄から投資へ」という政府のスローガンにもある通り、最近話題に聞くようになったNISA制度。

ただ名前や説明から

「投資?なんだか危なそう…。」

となんとな~く敬遠している方も多いのではないでしょうか。

そこで!

今回は、NISA制度について初心者向けに解説したいと思います!

まずは結論から!

もし私が新社会人なら、余剰資金があれば、少額から始めます。

理由は長く積み立てる方が福利の効果を受けやすく、元本割れのリスクが減るからです!

それでは順番に解説していきます。

NISAとは投資で得た利益が非課税になる税制優遇制度です。

日本語では「少額投資非課税制度」といいます。

ちなみにNISAの由来は「Nippon Individual Savings Account」の頭文字を取って「NISA」だよ!

一般的に給料でも事業でも、得た利益や収入には税金がかかります。

投資も例外ではなく、

には約20%の税金がかかります。

しかし、NISA口座で運用した場合、そこで得られた運用益や配当金・分配金には税金がかかりません!

利益が出ても税金がかからないんだ!

ありがたい制度だな~!

でもさ、そもそも株とかの口座ってよく分からないんだけど、銀行口座とは違うの?

たしかに預貯金以外の口座はあまりなじみがない人も多いかもしれないね!

そしたらNISAの前に、株式などの金融商品を買うときに使う「証券口座」について説明します!

株式や債券、投資信託などの投資商品を購入するには、まず証券口座を開設する必要があります。

貯金をするために銀行口座を開設しているよね。

それの「株式版」と思ってもらえればいいよ!

証券口座には以下の4種類の口座があります。

どの口座かによって、

などが変わってきます。

なるほどね!

株式などを購入するのに必要な証券口座のうちの一つが「NISA口座」というわけだね!

そうそう!

たまにNISAのことを「投資商品」と勘違いしている人がいるけど、NISAはあくまで制度の名前です!

その制度の対象になる口座のことを「NISA口座」というんだ!

NISA口座以外で口座を開設するなら、初めての方は特定口座(源泉徴収あり)がおすすめです!

一般口座は自分で年間の収支を計算する必要があるので、今では取引するメリットがあまりなくなってきています。

それではここからはNISAの具体的な内容について見ていきましょう!

主な特徴は以下の3つ!

非課税になるNISA口座ですが、非課税には保有限度額があります。

口座内合計で1800万円までです。

それ以上の購入は特定口座や一般口座での運用になります。

またさらに、下記2点の特徴もあります。

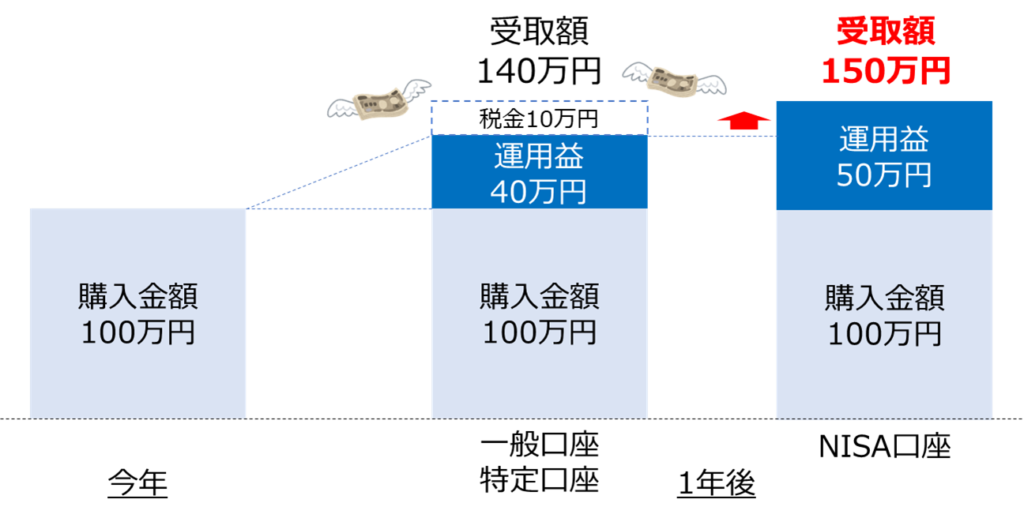

非課税枠1800万円は「購入価格」で計算されます。

この非課税枠の合計金額は「購入価格」で計算されます!

そのため購入後の価格がどれだけ上がっても、非課税枠を圧迫することはありません。

例えば、

今年100万円分購入し、翌年150万円に値上がりした場合、

翌年の残り非課税枠は

1800万円ー150万円=1650万円ではなく、

1800万円ー100万円=1700万円

が残っていることになるよ!

非課税枠は売却することで再利用が可能です。

この非課税枠は、保有している商品を売却することで、翌年(1月~)から売却した分の非課税枠が復活します。

ここについては現在、制度改定が議論されているところだね!

売却した翌月から復活になるかもしれないから、今後の動向をよく見ておこう!

2023年までのNISAは

でした。

しかし2024年から始まった現在の新NISAでは非課税保有期間が無期限になりました。

これのおかげで、より一層、長期投資向きになったよ!

NISA口座には口座内に「つみたて投資枠」と「成長投資枠」という大きく2つの投資枠があります。

どちらも上記2つの特徴は同じで、投資上限や対象商品に違いがあります。

詳細は下記の通りです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間の投資上限 | 120万円 | 240万円 |

| 非課税保有限度額 | 制限なし(合計1800万円まで) | 1200万円 |

| 対象年齢 | 18歳以上 | |

| 対象商品 | 長期の積立、分散投資に適した投資信託のみ | 上場株式(日本株・外国株)、 投資信託、ETFなど |

| 購入方法 | 積立投資のみ | 一括投資、積立投資の両方可能 |

つみたて投資枠は名前の通り、「定期的にコツコツと積み立てる枠」だよ!

そのため、購入方法も「積立投資」しかできないんだ!

対照的に成長投資枠では個別株などを一括で買うこともできるよ!

ただし!NISA口座には注意点もいくつかあります。

特に③は要注意!!!

受取方法などはややこしそうだけど、「そういう設定にしておかないといけないんだな!」くらいの理解で大丈夫です!

一般口座や特定口座では株式などで得た利益と損失を合算することができます。

これを「損益通算」といいます。

これを行うことで、利益にかかる税金を抑えることができます。

それではざっくりと口座開設~商品購入の流れを説明していきます!

必要書類(申請書類一式、本人確認書類など)を準備して、口座の開設を申請。

おすすめは楽天証券とSBI証券です。

どちらも手数料が安く、商品ラインナップも充実しています。

公式サイト:楽天証券

楽天証券とSBI証券、どちらを選ぶかは「普段どのサービスをよく使うか」で決まります。

私が実際にどちらを選んだか・選んだ理由・SBIとの比較表・実際の積立設定まで 以下の記事で全部公開しています。

つみたて投資枠なら投資信託のみ、成長投資枠なら個別株なども購入可能です。

初めての方はとりあえず「つみたて投資枠」で気に入った商品を毎月定額積み立てするのをおすすめします!

個人的なおすすめは、

のどちらかです!

私自身、30代になってから「お金の知識ゼロ」に気づいてNISAを始めました。

振り返ると、新社会人のときから始めておけばよかったと心から思っています。

だからこそ伝えたいのは、「長期投資目的で、余剰資金が少しでもあるなら少額から始めてほしい」ということです。

順番に説明します。

※あくまで一個人の意見で、投資を推奨するものではありません。

まず前提としてNISAを始める場合、長期投資目的で始めることをおすすめします。

最低でも15年以上は積みたてるイメージです。

理由は以下の2点です。

短期での売買(トレードなど)には使用しません。

月々の余剰資金があるなら、少額からでも早めに始めることをおすすめします。

理由は長期投資の場合、福利の効果を長く活かせる方が資産が増えやすいからです。

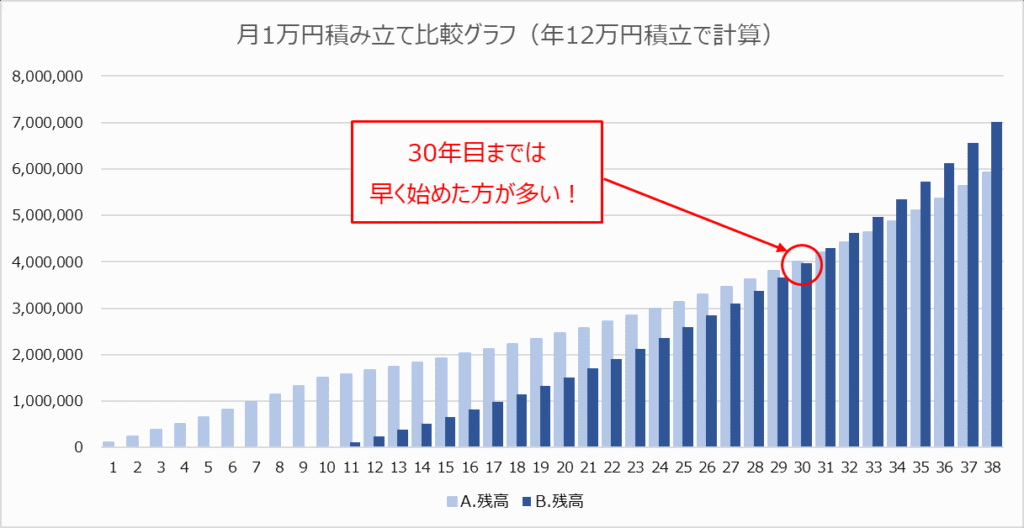

例えば、下記シュミレーションをご覧ください。

仮に年利を5%として、月1万円のつみたて投資を

※計算の都合上、年間12万円の積み立てで算出

シュミレーションの結果は以下のグラフの通り。

グラフからも分かる通り、拠出額は(A)が(B)の半分にもかかわらず、30年目までは(A)の運用の方が、(B)の運用より残高が多くなることがわかります。

もちろん、年利は常に一定ではないし、利率や拠出額によって結果は変わります。

しかし、早く始める方が福利の効果が得やすいことに変わりありません!

福利の効果ってそんなにすごいのか!

よーし!そしたら僕も今日から給料の残り全額、NISA口座にぶち込むぞーー!!

ちょっと待って!!

ここまで説明するとそう思う人もいるかもしれないけど、注意点もあります!!

NISA制度は確かに優遇された制度ですが、余っている資金ただやみくもに全て投資すするのはおすすめできません。

新社会人がNISAを始める際の注意点は以下の2点!

NISAの投資商品は株や投資信託などであり、元本保証されているものではありません。

確かに早く始める方が資金は増えやすいですが、その前にまずは毎月の収支を把握し、その余剰資金で始めましょう!

毎月の収支を把握したら、すぐ投資ではなく、まず預貯金で生活に必要な最低資金をためましょう!

何かあっても最低限大丈夫な貯金がたまってから、余剰資金で投資を始めましょう!

目安としては生活費の半年~1年分あれば十分です!

それでは最後に本日のまとめです!

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間の投資上限 | 120万円 | 240万円 |

| 非課税保有限度額 | 制限なし | 1200万円まで |

| 合計1800万円 | ||

| 非課税期間 | 制限なし | |

| 対象年齢 | 18歳以上 | |

| 対象商品 | 一定の投資信託のみ | 上場株式、 投資信託など |

| 購入方法 | 積立投資のみ | 一括投資、 積立投資の両方 |

| 特徴 | ・非課税枠は購入価格で計算 ・株売却により、翌年より購入枠が復活 | |

NISAはとても優遇された制度ですが、

必ずこの順序は守ってください!

制度を正しく理解して、少しずつ資産形成を始めましょう!

「楽天証券とSBI証券、どちらを選んだのか」

「実際の積立銘柄と設定はどうしているのか」

「運用してみてどうだったか」

これらを全部まとめた実録記事を書きました。

それでは、また!