マネーフォワードME有料版レビュー|Zaim・無料版と3つを使い比べたFPの結論!

めぇちゃん

サラリーマンFPめぇちゃんのライフプランブログ

こんにちは!めぇちゃんです!

家計管理を始めてみたけれど、なかなか続かない…

会社員の方で、こんな悩みを抱えていませんか?

実は、これは数年前の私自身の悩みでした。

意気込んで家計簿アプリを入れたものの、項目分けが自動でうまく振り分けられず、気づけば多くの支出が同じ項目に混ざっていました。

1つひとつ手動で仕分けるのが面倒で、結局1か月ももたず挫折…。

そこから「ちゃんと家計管理をやろう」と決めて試行錯誤を重ねた結果、たどり着いた答えは——家計管理は”項目分けこそシンプルに”やるのが正解ということ。

完璧にやろうとするから続かないんです。

この記事では、私が回り道して学んだ「最小限で効果が出る家計管理法」をまとめました。

読み終えるころには、今日から家計管理を始められる状態になります。

まずは結論からお話しします!

家計管理はアプリで一括管理がおすすめです。

会社員が家計管理でやるべきことは、以下の3つだけ。

この③を一番ラクに実現できるのが家計管理アプリです。

家計管理アプリは便利な反面、挫折してしまう人も意外と多いんです。

理由はだいたい共通しています。

私も最初にアプリを入れたとき、項目分けがうまくいかず、1か月もたずに挫折しました。

試行錯誤して気づいたのは、続かない原因は「仕組みのシンプルさ」が足りなかったということです。

特に20〜30代の会社員は

など、家計管理以外の行事も多く、続かないのも当たり前です。

だからこそ、家計管理は「自動で記録される仕組み」を最初から使う+「項目分けはシンプルにする」ことが続けるコツです。

主なメリットは以下の3つ!

家計管理アプリを連携させると、下記のようなものが全て自動で記録されます。

「何にいくら使ったか」をいちいち入力する手間が省けるよ!

ポイントは項目分けまで自動化すること!

手動仕分けの手間を最初に減らすのが、続けるコツです。

アプリを使っていると自動で連携されていくので、

など、数字を見て、ふと気づくことが出来ます。

私もアプリを見て「今月は外食が多いな」などを自然に気づけるようになり、月数千円〜1万円ほど支出が減ったこともあります!

ここが結構大きくて、無理しなくても自然と気づけるのが家計管理アプリの強みです!

こうした改善ポイントは、家計簿データがないと見えません。

家計簿を一括管理しておくことは、将来のお金対策の土台になります。

私自身、実際にアプリで支出を見える化したことで、通信費を月7,000円→5,500円、電気代を月8,000円→4,500円に削減できました!

家計簿データがなければ、どこを見直せばいいかすら分からなかったと思います。

【関連記事はこちら】

それではここから具体的にアプリを使った家計管理法をご紹介します!

やることはたったの4ステップ!

順番に見ていきましょう!

1つ目のステップは「目的意識を持つ」です。

いきなり精神論みたいですが、ここはとても重要です。

例えば、みなさん、家計管理について下記のような誤解を持っていませんか?

このように考えている方、結構います。

しかしこのように考えている方に1つ聞きたいことがあります。

「みなさん、家計管理の目的はなんですか?」

上記のように考えている方は、家計管理の目的を意識していない方が正直多いです。

家計管理の目的は無駄な支出を見える化すること!

家計管理することが目的ではありません!

まずはこの目的意識を持つようにしましょう。

2つ目のステップは「出来るだけ現金払いをやめる」です。

この理由はシンプルでアプリに自動記録されないからです。

現金払いしたものはレシートを残して、後で記録する必要があります。

しかしこれには下記のようなデメリットがあります。

現金払いしか無理な場合を除き、出来る限りカードや電子マネーでの支払いをおすすめします!

カードや電子マネーの方が、ポイントなどが貯まることもあるし、色んな面でお得だよ!

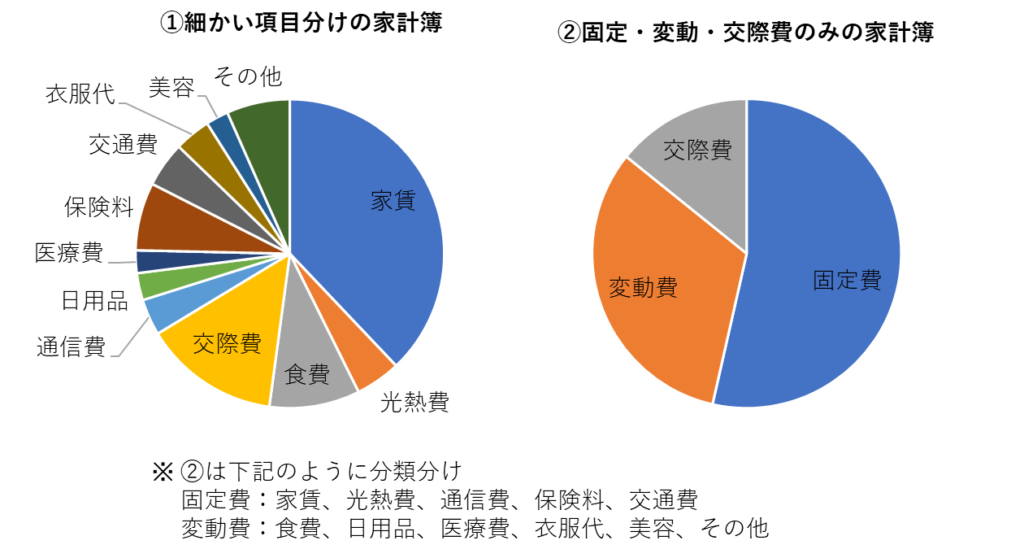

3つ目のステップはざっくりとした項目に分けることです。

細かく分けすぎると挫折します。私自身、最初にアプリを使ったとき、項目を細かく設定しすぎて挫折した経験があります。

ポイントは「ぱっと見で気づけるか」。

例えば、以下のグラフを見比べてみてください。

細かく分けた方が一見良さそうですが、何が多いのかぱっと見で分かりにくいですよね。

一方、ざっくり分けた方なら、

など、直感的に気づけるはずです。

この「ぱっと見で気づけるか」が、続けるために最も重要です。

参考までに、私の項目分けはこんな感じです!

| 大分類 | 項目数 | 内訳 |

|---|---|---|

| 固定費 | 1つ | 家賃・通信費・水道光熱費・保険・サブスクなど |

| 変動費 | 3つ | 食費/日用品/交通費 |

| 交際費 | 1つ | 飲み会・プレゼントなど |

| その他 | 1つ | 上記に含まれない特別な支出 |

注目してほしいのは変動費だけ3つに分けている点です。

理由はシンプルで、この3つは月々の金額が大きく、毎月大きくブレていないかを確認したいから。

金額が大きい項目ほど家計への影響も大きいので、把握しておくと安心です。

一方、交際費は月ごとの変動が大きい項目ですが、細かな内容を知る必要はあまりないので、1つにまとめて年間費用として見る。

固定費も毎月の動きが少ないので1つで十分です。

ポイントは「金額が大きい項目だけブレを確認、ほかはざっくり」——これが項目分けのコツです。

4つ目のステップは月に1回、結果を振り返るです。

①で説明した通り、家計管理は「支出を見える化するための手段」です。

つまり、見える化した支出を確認しないと意味がありません。

月に1回、先月の支出を眺めて、

を振り返りましょう!

私は毎月、月末に振り返るようにしています。

最近は自分用の家計管理に加えて、夫婦で共有している家計管理表も少し見ながら振り返るようになりました。

月末にやることで翌月にスムーズに意識を切り替えらるのでおすすめです!

月1回それをするだけで、次の月から意識が変わります!

家計管理のアプリはいろいろとありますが、以下の3点を重視して選ぶのがおすすめです。

連携して自動で記録してくれることが最大のメリットなので、対応する銀行やカードの種類が多い方がおすすめです。

アプリによっては「カードしか連携できない」というものもあるので、まずはそこから見てみましょう。

アプリの中には高機能なものもあります。

しかし、高機能すぎるのは正直無駄です。逆に使わなくなります。

必要な機能は下記の3つ。

これ以外の機能はほとんど使わないので、上記を兼ね備えているシンプルなものを選びましょう!

②で紹介した機能を無料で使えるかどうか、も重要な要素の一つです。

いきなり有料からはややハードルが高いので、まずは無料で使えるアプリで始めましょう!

私のおすすめはマネーフォワードMEです!

他のアプリも試しましたが、連携先の多さ・無料での機能など、マネーフォワードME一択でした。

共働きになってからも、夫婦の家計を一括把握できて重宝しています。

詳しくはまた別の記事で紹介します!

金融機関と同レベルのセキュリティが使われているものも多いので、大手アプリであれば過度に心配する必要はないと思います!

取引に必要な情報を預かることもありませんし!

最初は無料でOK!

などがあれば、検討すればいいと思います!

個人の家計管理を「世帯」に広げるだけでOK!

詳しくは下記の記事で解説しています。

それでは最後に本日のまとめです!

家計管理はした方がいい。でも完璧にする必要はありません。

私が新人時代に戻れるなら、真っ先に「アプリの項目分けはシンプルに」と伝えます。

皆さんは私と同じ回り道をしないでください。

まずは今日、家計管理アプリを1つ入れて、口座を連携する。

そこから始めていきましょう!

それでは!また!