持株会とインデックス投資はどっちがいい?FP目線で徹底解説!

めぇちゃん

サラリーマンFPめぇちゃんのライフプランブログ

こんにちは!めぇちゃんです!

このように投資額に迷っている共働き世帯の方、いませんか?

NISA制度の普及から共働き世帯でも投資を始めないと!と思っている人も多いと思います。

結論からいうと共働き夫婦の投資額に「手取りの〇%」といった正解はありません。

なぜなら、投資額は収入ではなく“目的”で決まるものだからです。

ネットでよく見る「手取りの〇%」という考え方はシンプルですが、

では、最適な投資額はまったく違います

この記事では、共働き夫婦が“無理なく続けられる投資額”を決める方法を

という目的別に具体例つきでわかりやすく解説します!

読み終わる頃には”自分たちはいくら投資すべきか”まで明確に決まる状態になっていると思います!

共働き夫婦の投資額は「収入の〇〇%」ではなく「目的ごとに決める」のをおすすめします。

理由は目的によって「使う時期」と「リスクの取り方」が全く違うからです。

例えば人生の3大資金と言われる教育資金、住宅資金、老後資金では以下のように必要な時期が異なります。

このように同じお金でも性質が違うため、すべてを同じ投資割合で考えるのは危険です。

よくあるNGパターンが以下のようなパターンです。

一見よさそうですが、「いつ使うお金か」を無視しているため、必要以上にリスクを取っている可能性が高く、危険です。

例えば、数年後に使う住宅の頭金を投資に回した場合、投資期間が短いため、元本割れのリスクが高まりますよね。

その結果、いざ購入時が下落相場で、資金が足りなくなる、みたいなことが起こりえます。

投資額を決める正しい手順は以下の順番です。

このステップを踏めば、自然と無理のない投資額が決まります。

投資額を考える前に、必ずやるべきなのが生活防衛資金の確保です。

以前、共働きのロードマップの記事でも書きましたが、会社員であれば生活費の6か月分(半年分)を目安に確保しておきましょう。

詳しくは下記の記事をご覧ください。

共働き夫婦のお金設計ロードマップ|貯金・保険・投資の正しい順番をFP2級が解説

生活防衛資金がない状態で投資すると、ライフプランで起こりうるイベント以外にも

など精神的にも投資を続けるのが難しくなる場合があります。

まずは何かあった時用の資金を作って、その後で初めて「投資額」を考える。

これが正しい順番です。

では実際にどの目的を投資で準備し、どれを貯金で準備すべきかを整理していきます。

※今回は投資先として個別株などではなく、長期投資に適したオルカンなどのインデックス投資という前提で話をします。

20年以上先に使う老後資金などの長期資金は基本的に投資で準備することをおすすめします。

理由は以下の通り。

長期資金は3つの資金の中で最も時間を味方につけられる資金です。

そのため主に老後資金などの長期資金は、長期運用に向いている投資メインで準備することをおすすめします。

住宅購入の頭金や車の購入費など、数年以内に使う短期資金は全て貯金で準備することをおすすめします。

数年以内はだいたい5年以内をイメージしています!

上記以外にもパソコン、スマホの買い替え代、また子供の入学金でも5年以内のものは短期資金なので貯金で準備しよう!

理由は以下の通り。

短期資金については投資で増えるメリットよりも、元本割れなどのリスクが大きくなるため、「増やすより減らさない意識」が大切です。

一番悩ましいのが教育資金などの10~15年以内に使う中期資金です。

このような中期資金は貯金と投資の併用で準備するのをおすすめします。

理由は以下の通り。

中期資金は全てを投資に回すには少しリスクが高く、かといって全て貯金だと増えずに目減りする微妙な期間です。

そのため一部を投資で準備し、残りを貯金で確保するのが現実的です。

ここまで、それぞれの資金を投資と貯金、どちらに重きを置いて進めていくのかを説明してきました。

ここまで読んだ方には、こう思う方もいらっしゃるのではないでしょうか。

考え方は分かったけど、結局いくら投資すればいいの?

それでは具体的な投資割合の決め方をモデルケースで見ていきたいと思います!

共働き夫婦(共に30歳、会社員)+子ども0歳

60歳から資産を取り崩すと仮定

この10万円をどう配分するかを考えていきます。

私であれば配分例は以下のようにします。

具体的な配分の決め方は以下の3つのポイントで決めています。

最初にに決めるのが「短期資金をいくらずつ貯金するか」です。

というのも短期資金は中・長期資金と違って使う”金額”と”時期”が具体的に把握しやすいと思います。

そのため、必要な費用に合わせて確実にまず貯金から行いましょう。

今回は仮に5年後に車を購入する(200~250万円)と仮定して、月4万円(年間48万円)としました。

次に決めるのが長期資金の投資額です。

理由はこちらもどのくらい必要か、ある程度把握しやすいからです。

老後資金の場合、一般的な夫婦(夫:会社員、妻:専業主婦)では、一人当たり約1000万円~1500万円ほど不足することが言われています。

(第一生命保険株式会社HP「ほけんの第一歩」より)

そのため、この部分を投資で準備します。

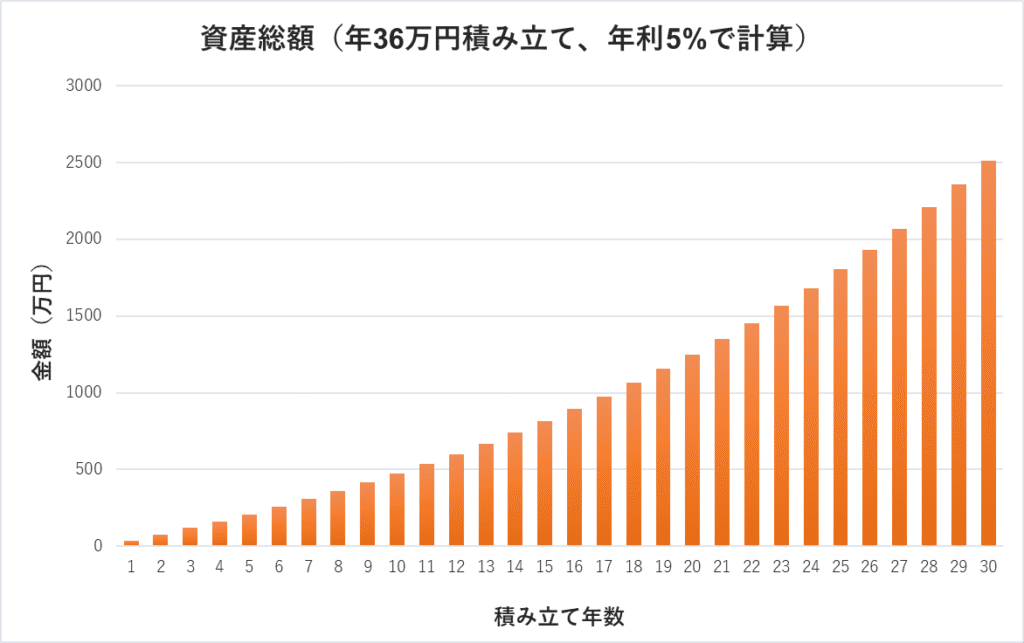

30歳から積み立てた場合、取り崩しの60歳まで30年間積み立てることが出来ます。

仮にオルカン(eMAXIS Slim 全世界株式(オール・カントリー))を積み立てるとした場合、年平均利回りが円ベースで約5~8%あります。

仮に年利5%と考えても、毎月3万円積み立てれば、30年で約2500万円の資産となります。

今回は会社員の共働きなので厚生年金額が一般的な夫婦よりも多く、さらに少ない資産額でもゆとりある生活を送れることを考慮すると、この金額でも十分だと考えています。

少なめの年利見積もりなので、おそらく十分すぎるくらいの見積もりかな?と思います。

これだけの年数があれば、もう少し積立額を減らしてもいいかもしれません!

最後に考えるのが教育資金などの中期資金の投資・貯金額です。

ここについては短期、長期資金の残りの余剰資金から考えていきます。

今回は短期資金で4万円、長期資金で3万円のそれぞれ貯金と投資を行っているので、残り使える金額は月3万円です。

これを投資と貯金を併用して積み立てていくのですが、この割合は中期資金を使う時期で考えるのがいいと思います。

一番お金がかかるのが高校以降の入学金等なので、これを目安に

くらいのイメージで配分しています。

今回は15年以上先想定なので、投資額を多めにしています。

この配分はあくまで一例です。

大事なのは比率ではなく、役割ごとに分ける考え方です。

この形になっていれば、細かい金額はズレても問題ありません。

個人で必要と思う額に合わせて資産形成していただくのが一番だと思います。

もちろん、すべての資金を必要金額から逆算して準備できるのが理想です。

しかし余剰資金があまりない状態から投資も含めて準備すると、生活に必要な資金がなくなるリスクがあります。

余剰資金の中からまずは短期資金の貯金から行い、徐々に貯金が貯まる、もしくは余剰資金が増えてきたら投資に回す。

この流れを大切にしてください。

余剰資金が少ない場合はまずは短期資金の貯金優先で、投資を減らすのがおすすめです。

逆に多い場合は十分な貯金が貯まっていれば、投資額を増やしていくのをおすすめします。

※中期資金、長期資金どちらに回すかは、中期資金必要時に取り崩す必要があるか、で考えるといいと思います。

それでは最後に本日のまとめです!

共働き夫婦の投資額に一律の正解はありません。

この考え方をベースにすると無理なく続けられる投資額が自然に決まります。

大事なのは貯金や投資をやめないこと。

無理なく続けられる金額で、時間を味方につけて少しずつ資産形成を進めていきましょう!

それでは!また!